��(gu��)�Ҷ���(w��)�����ؑc�ж���(w��)���P(gu��n)�����_������ֵ���������ܿڏ��Ĺ���

��(gu��)�Ҷ���(w��)�����ؑc�ж���(w��)�ֹ���2026���1̖(h��o) 2026-01-30

�������M(j��n)һ�����_������ֵ�����ܿڏ������������(j��)�����A���͇�(gu��)������ֵ�����Зl�������䌍(sh��)ʩ��(x��)�t��ؔ(c��i)��������(gu��)�Ҷ���(w��)�������P(gu��n)Ҏ(gu��)����������F(xi��n)���ؑc��������ֵ���������ܿڏ��������£�

����һ�������P(gu��n)�������λ

�������خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�������λ��������Խ��O(sh��)�õ�Ҏ(gu��)�����߽��O(sh��)����Ҏ(gu��)������������(j��)�_�������w�ԡ����O(sh��)�õ�Ҏ(gu��)���S���C�����������O(sh��)����Ҏ(gu��)���S���C�������ж���(bi��o)��(zh��n)��

�����{���ˑ�(y��ng)�ڷ��خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�_(k��i)ʼ�N(xi��o)��(�A(y��)��)�Į�(d��ng)����ĩǰ��������x�_�������λ�����{����δ��Ҏ(gu��)�����ރ�(n��i)�_�������λ�ģ����ܶ���(w��)�C(j��)�P(gu��n)�ɰ����O(sh��)�õ�Ҏ(gu��)������������(j��)�_�������λ�����������λһ��(j��ng)�_��������������{(di��o)���������

����ͬһ�����λ�н����N�(l��i)�ͷ��خa(ch��n)�ģ���(y��ng)����ͨסլ���������ͨסլ���������(l��i)�ͷ��خa(ch��n)(���º�(ji��n)�Q(ch��ng)���(l��i)���a(ch��n))�քeӋ(j��)��������ֵ����(y��ng)�{���~����

������������P(gu��n)�ڿ�����l��

�������خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ������������֮һ���������ܶ���(w��)�C(j��)�P(gu��n)��Ҫ��{�����M(j��n)��������ֵ�����㣺

����(һ)�ѿ����(y��n)�յķ��خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�����D(zhu��n)�ķ��خa(ch��n)������eռ����(g��)�(xi��ng)Ŀ���۽�����e�ı�����85%���ϣ���ԓ�����mδ���^(gu��)85%�������ʣ��Ŀ��۽�����e�ѽ�(j��ng)��������õ�����

����(��)ȡ���N(xi��o)��(�A(y��)��)�S���C�M������δ�N(xi��o)���ꮅ������������“�M����”������r(sh��)�g�����������һ���N(xi��o)��(�A(y��)��)�S���C�d���ĺ˰l(f��)�r(sh��)�g���(zh��n)��δȡ���N(xi��o)��(�A(y��)��)�S���C�ģ����N(xi��o)��(�A(y��)��)�S�ɫ@���r(sh��)�gҕͬ�N(xi��o)��(�A(y��)��)�S���C�˰l(f��)�r(sh��)�g���δȡ���N(xi��o)��(�A(y��)��)�S�ɵģ����ׂ�(g��)�N(xi��o)��(�A(y��)��)��ͬ��ӆ�r(sh��)�gҕͬ�N(xi��o)��(�A(y��)��)�S���C�˰l(f��)�r(sh��)�g�������

����(��)�{������Ո(q��ng)ע�N(xi��o)����(w��)��ӛ��δ�k��������ֵ���������m(x��)������

����(��)�{�����M(j��n)���Ʈa(ch��n)�������δ�k��������ֵ���������m(x��)�ģ�

����(��)�Խ��O(sh��)�õ�Ҏ(gu��)�������_�������λ���(xi��ng)Ŀ������ȡ�����ز���(d��ng)�a(ch��n)��(qu��n)�����k�����O(sh��)�õ�Ҏ(gu��)���S�ɾ��M8�������(xi��ng)Ŀ?j��)?n��i)1��(g��)�����(g��)���O(sh��)����Ҏ(gu��)���ѿ����ġ���(du��)�_(d��)�����(xi��ng)������l������������(w��)�C(j��)�P(gu��n)��(y��ng)Ҫ��{���ˌ�ԓ�(xi��ng)Ŀ?j��)?n��i)����(g��)�ѿ������O(sh��)����Ҏ(gu��)���ϲ���һ��(g��)�����λ�M(j��n)�����㡣

��������������P(gu��n)�ڳɱ��M(f��i)�÷�?j��n)?/strong>

�������خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ������ֵ������ɱ��M(f��i)�÷�?j��n)���������ռ����e�������������e�����������w�m�×l�����£�

����(һ)�������λ֮�g��?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~���m��ռ����e��������������λ������e�Ѵ_�����{����Ҳ���x���m�ý�����e�������������λ֮�g�ķ�?j��n)������?y��ng)����һ��������ڸ������λ֮�g��?j��n)����خa(ch��n)�_(k��i)�l(f��)�ɱ��������Ϣ֧�����m�ý�����e�������

����(��)��ͬһ�����λ��(n��i)���(l��i)���a(ch��n)֮�g��?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~���{���˿��x���m��ռ����e��������e�������ͬһ�����λ��(n��i)���(l��i)���a(ch��n)֮�g��?j��n)����خa(ch��n)�_(k��i)�l(f��)�ɱ�����Ϣ֧��������m�ý�����e��������

����(��)��Ӌ(j��)�뷿�خa(ch��n)�(xi��ng)Ŀ�ݷe�ʵĿ��۷��a(ch��n)�������c��?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~����

�����{�����ύ�����(b��o)��r(sh��)�����(y��ng)�����lҎ(gu��)���x�_����(du��)��(y��ng)�ijɱ��M(f��i)�÷�?j��n)�������������ܶ��?w��)�C(j��)�P(gu��n)����������������ɱ��M(f��i)�÷�?j��n)����������{(di��o)����

�������������P(gu��n)�ڷ����b��

�������خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�������{�����N(xi��o)�����b�ķ��ݣ�ͬ�r(sh��)�������Зl���ģ��䌍(sh��)�H�l(f��)�����b��֧������Ӌ(j��)�뷿�خa(ch��n)�_(k��i)�l(f��)�ɱ���

����(һ)�I(m��i)�u(m��i)��ͬ���Ѽs���ķ�?j��)r(ji��)�����b�����

����(��)�������ܲ��T(m��n)�k��ȫ�b���N(xi��o)�ۂ䰸���A(y��)���S�ɡ�

����ǰ�����Q(ch��ng)�b��֧����������δ���I(m��i)�u(m��i)��ͬ�s��������(bi��o)��(zh��n)���������������δ�y(t��ng)һ�_(k��i)�߲���(d��ng)�a(ch��n)ƷĿ�l(f��)Ʊ�Ŀ��Ƅ�(d��ng)��Ʒ���l(f��)����֧�������������Ƅ�(d��ng)��Ʒָ�Ƅ�(d��ng)�p�ķ��݉��w�Ҳ�Ӱ��䱾��ʹ�õ���Ʒ���

��������������P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)�M(f��i)��

�������خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�������{���˿��x�����·���Ӌ(j��)��۳����خa(ch��n)�_(k��i)�l(f��)�M(f��i)�ã�

����(һ)��Ϣ֧���܉��(zh��n)�_�w��������?j��n)����ṩ���ڙC(j��)��(g��u)�C�������Ҟ錣(zhu��n)�(xi��ng)�J��a(ch��n)�����������ɓ�(j��)��(sh��)Ӌ(j��)��۳����������خa(ch��n)�_(k��i)�l(f��)�M(f��i)�ð�ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~�c���خa(ch��n)�_(k��i)�l(f��)�ɱ�֮�͵�5%Ӌ(j��)��۳��������

����(��)��Ϣ֧�����ܜ�(zh��n)�_�w�����������?j��n)�������������ṩ���ڙC(j��)��(g��u)�C������o(w��)���C����錣(zhu��n)�(xi��ng)�J��a(ch��n)����������خa(ch��n)�_(k��i)�l(f��)�M(f��i)�ð�ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~�c���خa(ch��n)�_(k��i)�l(f��)�ɱ�֮�͵�10%Ӌ(j��)��۳������

�������̘I(y��)�y��֧����ί���J����Ϣ��ҕͬ���ڙC(j��)��(g��u)�����Ϣ�����Ҏ(gu��)�����Կ۳���

��������������P(gu��n)�������D(zhu��n)

�������خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�����������(du��)ȡ������ʹ�Ù�(qu��n)��δ����_(k��i)�l(f��)���D(zhu��n)�ģ�Ӌ(j��)������ֵ�~�r(sh��)������S�۳������(xi��ng)Ŀ��

����(һ)ȡ������ʹ�Ù�(qu��n)��֧���ăr(ji��)��Ͱ���(gu��)�ҽy(t��ng)һҎ(gu��)�����{�����P(gu��n)�M(f��i)�����

����(��)��(sh��)�H�_(k��i)�l(f��)�ɱ������ɰ�ԓ�ɱ���Ӌ(j��)20%�۳��������

����(��)�D(zhu��n)�h(hu��n)��(ji��)�U�{�Ķ���������

�����ߡ��P(gu��n)���f���D(zhu��n)

����(һ)�f���J(r��n)������

����1.��(du��)��ȡ��(ُ(g��u)�������������Ͷ�Y�������ւ���������ٛ(z��ng)�������Q��)�ķ��a(ch��n)������

����2.�Ƿ��خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)�О��н���ķ��a(ch��n)��

����3.���خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)�О��н��������D(zhu��n)��̶��Y�a(ch��n)��Ͷ�Y�Է��خa(ch��n)�������������������������ֵ��������D(zhu��n)�ķ��a(ch��n)�������

����(��)Ӌ(j��)����λ

�����{�����D(zhu��n)�f����(y��ng)���ՙ�(qu��n)�ٵ�ӛҎ(gu��)���Ļ�����ӛ��λ����Ӌ(j��)����λӋ(j��)��������ֵ����(y��ng)�{���~���ͬһ�(xi��ng)�D(zhu��n)�О��漰����(g��)������ӛ��λ�ģ���(y��ng)�քeӋ(j��)������������ԭ�����{(di��o)��Ӌ(j��)����λ�ģ������ܶ���(w��)�C(j��)�P(gu��n)�_���������{�����D(zhu��n)�Ƿ��خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ������ʹ�Ù�(qu��n)����Ӌ(j��)����λ���ձ���Ҏ(gu��)����(zh��)�������

������������2026��3��1����ʩ�У���ǰ��δ������������֪ͨ��(sh��)���(xi��ng)Ŀ���ձ������(zh��)������ѳ�����������֪ͨ��(sh��)���(xi��ng)Ŀ��ԭ��(bi��o)��(zh��n)��(zh��)�У������{(di��o)��������������ؑc�еط�����(w��)���P(gu��n)��������ֵ���������߈�(zh��)�І�(w��n)�}�Ĺ��桷(2014���9̖(h��o))ͬ�r(sh��)�Uֹ���

��(gu��)�Ҷ���(w��)�����ؑc�ж���(w��)��

2026��1��30��

�P(gu��n)�ڡ���(gu��)�Ҷ���(w��)�����ؑc�ж���(w��)���P(gu��n)�����_������ֵ���������ܿڏ��Ĺ��桷�����߽��x

��������(j��)�����A���͇�(gu��)������ֵ�����Зl�������䌍(sh��)ʩ��(x��)�t��ؔ(c��i)��������(gu��)�Ҷ���(w��)�������P(gu��n)Ҏ(gu��)�������Q�{���˺ͻ��Ӷ���(w��)�C(j��)�P(gu��n)��ӳ��������ֵ�����P(gu��n)���ܿڏ���(w��n)�}����(gu��)�Ҷ���(w��)�����ؑc�ж���(w��)���ƶ��ˡ���(gu��)�Ҷ���(w��)�����ؑc�ж���(w��)���P(gu��n)�����_������ֵ���������ܿڏ��Ĺ��桷(���º�(ji��n)�Q(ch��ng)�����桷)����������������͈�(zh��)�У��F(xi��n)��(du��)�����桷���x���£�

����һ�����P(gu��n)�������λ

��������(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)��I(y��)������ֵ������������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)���l(f��)��2006��187̖(h��o)����(gu��)�Ҷ���(w��)���ֹ���2018���31̖(h��o)���2026���3̖(h��o)��)Ҏ(gu��)��������M(j��n)һ�����_�����λ�J(r��n)���ڏ����������桷��Ҏ(gu��)�����T(m��n)�����Ľ��O(sh��)�õ�Ҏ(gu��)�����O(sh��)����Ҏ(gu��)��������(j��)���������λ�����w��Ҏ(gu��)�����T(m��n)�˰l(f��)�ġ����O(sh��)�õ�Ҏ(gu��)���S���C��������������O(sh��)����Ҏ(gu��)���S���C�������ж���(bi��o)��(zh��n)����������(j��)��(gu��)�Ҷ���(w��)����(du��)�ں�(ji��n)�����M(f��i)���(b��o)�����P(gu��n)Ҏ(gu��)���������·��خa(ch��n)�_(k��i)�l(f��)�ļ{���������������(xi��ng)��ÿ���D(zhu��n)�r(sh��)���(b��o)��������ֵ���(xi��ng)Ŀ��ӛ���������������{���ˑ�(y��ng)�ڷ��خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ�״��D(zhu��n)�r(sh��)����������λ��(b��o)�͡�������ֵ���(xi��ng)Ŀ��ӛ������������ܶ���(w��)�C(j��)�P(gu��n)����ԓ������{���˴_�������λ������(j��)�����{����δ��Ҏ(gu��)����(b��o)�͵�������ܶ���(w��)�C(j��)�P(gu��n)�ɰ������O(sh��)�õ�Ҏ(gu��)���S���C���_�������λ��

������һ�l���Q(ch��ng)“���خa(ch��n)�_(k��i)�l(f��)”����鷿�خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)�����w���ա����з��خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)����?xi��ng)l�����ڶ��lҎ(gu��)�������“�ڳ���Ҏ(gu��)���^(q��)��(n��i)��(gu��)���������M(j��n)�л��A(ch��)�O(sh��)ʩ���O(sh��)�����ݽ��O(sh��)����������D(zhu��n)���خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ���N(xi��o)��������������Ʒ�����О�”���������ڷ��خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)����(j��)�ˣ��ڳ���Ҏ(gu��)���^(q��)��(n��i)��(gu��)���������M(j��n)�л��A(ch��)�O(sh��)ʩ���O(sh��)������ݽ��O(sh��)��������D(zhu��n)�(xi��ng)Ŀ���N(xi��o)���������������Ʒ����Ŀ�Ķ�����ģ���(y��ng)�J(r��n)���鷿�خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)������֮���t��Ƿ��خa(ch��n)�_(k��i)�l(f��)��(j��ng)�I(y��ng)�������������桷�����l�������Q(ch��ng)“���خa(ch��n)�_(k��i)�l(f��)”Ҳ�m�ñ���ጡ�

����������P(gu��n)�ڿ�����l��

��������(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)��I(y��)������ֵ������������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)���l(f��)��2006��187̖(h��o)������(gu��)�Ҷ���(w��)���ֹ���2018���31̖(h��o)�������2026���3̖(h��o)��)Ҏ(gu��)������������桷��(du��)����l���M(j��n)�����M(j��n)һ���a(b��)������_��

�����ڶ��l��һ�(xi��ng)������_��“ԓ�����mδ���^(gu��)85%�������ʣ��Ŀ��۽�����e�ѽ�(j��ng)��������õ�”�����磺�������λ�ѿ���������۽�����e��1�f(w��n)�O���������۽�����e0.7�f(w��n)�O������������ý�����e0.1�f(w��n)�O�����ѳ��⽨����e0.1�f(w��n)�O���t�������λ���D(zhu��n)�Ŀ��۽�����e������70%�����������D(zhu��n)������������õĿ��۽�����e������90%��������t�������λ���ϵڶ��l��һ�(xi��ng)�Ŀ�����l���������

�����ڶ��l�ڶ��(xi��ng)�������ᘌ�(du��)�o(w��)�N(xi��o)��(�A(y��)��)�S���C�ķ��a(ch��n)�����_���N(xi��o)��(�A(y��)��)�S���C�r(sh��)�g�Ĵ_��Ҏ(gu��)�t������(du��)δȡ���N(xi��o)��(�A(y��)��)�S���C����N(xi��o)��(�A(y��)��)�S�ɵķ��a(ch��n)�������ԓ���ַ��a(ch��n)�ׂ�(g��)�N(xi��o)��(�A(y��)��)��ͬ��ӆ�r(sh��)�g������ҕͬ���N(xi��o)��(�A(y��)��)�S���C�˰l(f��)�r(sh��)�g��

�����ڶ��l�����(xi��ng)�����Ʈa(ch��n)������J(r��n)�����������Ժ���_(d��)���Ʈa(ch��n)����ö���(sh��)������(j��)���

��������������P(gu��n)�ڳɱ��M(f��i)�÷�?j��n)?/strong>

��������(j��)�����A���͇�(gu��)������ֵ�����Зl����(sh��)ʩ��(x��)�t���ھŗl���������(gu��)�Ҷ���(w��)�����P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)��I(y��)������ֵ������������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)���l(f��)��2006��187̖(h��o)��������(gu��)�Ҷ���(w��)���ֹ���2018���31̖(h��o)�����2026���3̖(h��o)��)Ҏ(gu��)�����������桷��(du��)�ɱ��M(f��i)�÷�?j��n)������M(j��n)�����a(b��)������ơ�

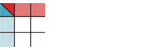

���������l��һ���һ�(xi��ng)�����“�������λ������e�Ѵ_��”�������������λ�ѽ�(j��ng)��(sh��)�H�����ҽ�����e��ͨ�^(gu��)�y(c��)���_�����������mδ��(sh��)�H������������e��ͨ�^(gu��)Ҏ(gu��)����e�_����“ռ����e��”�����������������λռ��������eռ��(sh��)�Hȡ�ÿ�������e(���ղ���(d��ng)�a(ch��n)��(qu��n)�C�����Ҏ(gu��)���S���C�����(sh��)�H�y(c��)���������������ʽ�����_��)�ı���Ӌ(j��)���?j��n)��ɱ��ķ����?ldquo;������e��”����������������λ���۽�����eռ�����۽�����e�ı���Ӌ(j��)���?j��n)��ɱ��ķ���������?/p>

����ij���_(k��i)��I(y��)��1.2�|Ԫȡ������100������֞��˼ס��҃ɂ�(g��)�����λ�������������λռ��40���������۽�����e5�f(w��n)�O�����в�Ӌ(j��)�뷿�خa(ch��n)�(xi��ng)Ŀ�ݷe��(���º�(ji��n)�Q(ch��ng)��Ӌ(j��)��)������e1�f(w��n)�O���������λռ��60���������۽�����e10�f(w��n)�O(���в�Ӌ(j��)�ݽ�����e2�f(w��n)�O)����ռ����e����?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~�������?j��n)�������?0÷100=40%���������?j��n)����~�飺40%×1.2=0.48�|Ԫ��������������e����?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~������?j��n)�������?5-1)÷��(5-1)+(10-2)��=33.33%����?j��n)����~�飺33.33%×1.2=0.4�|Ԫ�����

���������l��һ���һ�(xi��ng)��“�������λ֮�g�ķ�?j��n)������?y��ng)����һ��”�����һ��(g��)���س���ͬ�漰����(g��)�����λ�������ڷ�?j��n)��r(sh��)��(y��ng)��ȡ�y(t��ng)һ�ķ������������磺ͬһ���س���ͬ����������ҡ�������(g��)�����λ�������������וr(sh��)������ռ����e����?j��n)����سɱ����������������������r(sh��)�������Ҳ�����ռ����e����?j��n)����سɱ�����������ý�����e����?j��n)����خa(ch��n)�_(k��i)�l(f��)�ɱ�����Ϣ֧���r(sh��)��ԭ�t�ϑ�(y��ng)�Ԍ�(sh��)�y(c��)�Ľ�����e������(j��)�M(j��n)�з�?j��n)��?/p>

���������l��һ��ڶ��(xi��ng)������“ռ����e��”�鰴��ͨסլ������ͨסլ��������(l��i)�ͷ��خa(ch��n)(���º�(ji��n)�Q(ch��ng)���(l��i)���a(ch��n))�քeռ�õ�������eռ��������e�ı����������Ӌ(j��)���?j��n)��ɱ��M(f��i)�õķ�����“������e��”�����(l��i)���a(ch��n)�Ŀ��۽�����eռ�����۽�����e�ı�����Ӌ(j��)���?j��n)��ɱ��M(f��i)�õķ�������������磺

�����������λ��ռ����e1�f(w��n)�O��������ͨסլһ��(������e1000�O)������������e5�f(w��n)�O��������ס���һ��(������e4000�O)�������з�סլ2�f(w��n)�O��������ͨסլ3�f(w��n)�O�����Ӌ(j��)�ݷ�סլһ��(������e2000�O)������������e1�f(w��n)�O�����Ϊ�(d��)��Ӌ(j��)�ݵ���܇(ch��)��(k��)4�f(w��n)�O�������������e�������������ռ����e����?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~���������ͨסլ��?j��n)������飺[1000+4000×3/(3+2)+(10000-1000-4000)×(5+3)/(5+3+2)]÷10000=74%����סլ��?j��n)������飺[4000×2/(3+2)+(10000-1000-4000)×2/(5+3+2)]÷10000=26%�������ս�����e����?j��n)��(c��)�������ʹ�Ù?qu��n)��֧���Ľ��~���������ͨסլ��?j��n)�������?5+3)/(5+3+2)=80%���������סլ��?j��n)�������?/(5+3+2)=20%��

��������ʾ���е�“������e”�齨����ֱͶӰռ�õ�������e�������Ǘ����לy(c��)�L��e�_�J(r��n)����ܿՌӌ�(d��o)�»��לy(c��)�L��eʧ�������������õڶ�����e�����

���������l��һ������(xi��ng)������_�������λ֮�g��������Լ������λ��(n��i)���(l��i)���a(ch��n)֮�g��������?j��n)?ldquo;ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~”�r(sh��)������Ӌ(j��)�ݿ��۷��a(ch��n)��e�����cӋ(j��)����������Ӌ(j��)�㑪(y��ng)�{���~�Լ���λ��e�ɱ��M(f��i)���~�r(sh��)����Ӌ(j��)�ݿ��۷��a(ch��n)��(y��ng)�cͬ�(l��i)�ͷ��a(ch��n)�ϲ�Ӌ(j��)�������

�����������λ��(n��i)�ijɱ���?j��n)��^(gu��)����������H�������(l��i)���a(ch��n)�з�?j��n)���(q��)��ɱ��M(f��i)�ã�������ͬһ�(l��i)���a(ch��n)��(n��i)���ٴμ�(x��)�ַ�?j��n)���(q��)���������磺���܌�ȡ������ʹ�Ù?qu��n)��֧���Ľ��~��?j��n)��?ldquo;��(d��)���օ^(q��)”���ٷ�?j��n)������?l��i)���a(ch��n)�������܌������ɱ���܇(ch��)��(k��)���̘I(y��)֮�g��?j��n)���(q��)������܌��b�ɱ��ڹ�Ԣ���̘I(y��)֮�g��?j��n)���(q��)��ȡ?/p>

���������l�����e��“�ɱ��M(f��i)�÷�?j��n)����?rdquo;���m�÷����҃�(n��i)�����^(q��)�b���M(f��i)���������ُ(g��u)�I(m��i)�����b��(zhu��n)����ij�(l��i)���a(ch��n)�ĸ����O(sh��)ʩ�O(sh��)��(�̶����{(di��o)ϵ�y(t��ng)��������ϵ�y(t��ng)������ůϵ�y(t��ng)��������L(f��ng)ϵ�y(t��ng))���M(f��i)������������н��O(sh��)�����M(f��i)���䌦(du��)��(y��ng)���������_��(du��)�ijɱ��M(f��i)�á�

����������P(gu��n)�ڷ����b��

��������(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)��I(y��)������ֵ������������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)���l(f��)��2006��187̖(h��o)����(gu��)�Ҷ���(w��)���ֹ���2018���31̖(h��o)�����2026���3̖(h��o)��)Ҏ(gu��)����������挦(du��)�b��֧����Ӌ(j��)��Ҏ(gu��)�t�������_��

�������ėl��������“�������ܲ��T(m��n)�k��ȫ�b���N(xi��o)�ۂ䰸���A(y��)���S��”�����J(r��n)��“�b��֧��”��ǰ��l�������δ�k��ȫ�b���N(xi��o)�ۂ䰸���A(y��)���S�ɵķ��a(ch��n)���䌦(du��)��(y��ng)���b���M(f��i)�ò��ô_�J(r��n)�鷿�خa(ch��n)�_(k��i)�l(f��)�ɱ��е��b��֧����

������������P(gu��n)�ڷ��خa(ch��n)�_(k��i)�l(f��)�M(f��i)��

��������(j��)�����A���͇�(gu��)������ֵ�����Зl����(sh��)ʩ��(x��)�t�����ߗl������(gu��)�Ҷ���(w��)�����P(gu��n)��ӡ�l(f��)��������ֵ��������V����֪ͨ��(��(gu��)�����l(f��)��1995��110̖(h��o)�����ؔ(c��i)����2008��137̖(h��o)��)����l������(gu��)�Ҷ���(w��)�����P(gu��n)��������ֵ���������P(gu��n)��(w��n)�}��֪ͨ��(��(gu��)������2010��220̖(h��o))�����lҎ(gu��)���������桷��“��Ϣ֧��”�Ƿ�ɓ�(j��)��(sh��)Ӌ(j��)��۳����(bi��o)��(zh��n)��������_�˷��خa(ch��n)�_(k��i)�l(f��)�M(f��i)�õ�Ӌ(j��)�㷽ʽ����������“��Ϣ֧��”��(j��)��(sh��)Ӌ(j��)��۳���������{���ˑ�(y��ng)�_��֧���o���ڙC(j��)��(g��u)����Ϣ�挍(sh��)���Ϸ���������ҷ�?j��n)��?j��)��������“��(zhu��n)�(xi��ng)�J��”�錣(zhu��n)�T(m��n)���ڷ��خa(ch��n)�_(k��i)�l(f��)�(xi��ng)Ŀ���J��������{������Ҫ�ṩ�C���Y������������C�J�����|(zh��)���䌍(sh��)�H��;�����

������������P(gu��n)�������D(zhu��n)

��������(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)��ӡ�l(f��)��������ֵ��������V����֪ͨ��(��(gu��)�����l(f��)��1995��110̖(h��o)�����ؔ(c��i)����2008��137̖(h��o)��)�����lҎ(gu��)��������������桷��(du��)ȡ������ʹ�Ù�(qu��n)��(�����س�������������D(zhu��n)�������ڽ������D(zhu��n)�ȷ�ʽȡ��)�D(zhu��n)δ����_(k��i)�l(f��)�(xi��ng)Ŀ�Ŀ۳��(xi��ng)�M(j��n)�������_�������_��“��(sh��)�H�_(k��i)�l(f��)�ɱ�”�r(sh��)����Ҫ�{�����ṩ�C���Y������������C����ȡ������ʹ�Ù�(qu��n)��(sh��)�H�_(k��i)�l(f��)�^(gu��)���аl(f��)�����_(k��i)�l(f��)�ɱ���������_(k��i)�l(f��)�^(gu��)�����������Ͽ۳��l���ķ��خa(ch��n)�_(k��i)�l(f��)�M(f��i)����������ɰ�Ҏ(gu��)���۳�����

��������������P(gu��n)���f���D(zhu��n)

��������(j��)��ؔ(c��i)���� ��(gu��)�Ҷ���(w��)�����P(gu��n)��������ֵ��һЩ���w��(w��n)�}Ҏ(gu��)����֪ͨ��(ؔ(c��i)���֡�1995��48̖(h��o)��ؔ(c��i)����2015��5̖(h��o)��)���ߗlҎ(gu��)�����������桷���_���f���D(zhu��n)�ķ����������“�D(zhu��n)��̶��Y�a(ch��n)��Ͷ�Y�Է��خa(ch��n)��������”������r(sh��)�g�������ԕ�(hu��)Ӌ(j��)�����еĕr(sh��)�g�_����������2020��3��1�Օ�(hu��)Ӌ(j��)���㌢A���a(ch��n)�D(zhu��n)��̶��Y�a(ch��n)������2026��2��28�ն���(w��)�C(j��)�P(gu��n)����A���a(ch��n)�����(xi��ng)Ŀ��������ֵ�����㌏�˽Y(ji��)Փ����tA���a(ch��n)��2026��3��1�պ��D(zhu��n)?xi��)?y��ng)�J(r��n)�����f�����

��������������桷��ʩ�Еr(sh��)�g

���������桷��2026��3��1����ʩ����������ǰ��δ������������֪ͨ��(sh��)���(xi��ng)Ŀ���ա����桷��(zh��)���������ѳ�����������֪ͨ��(sh��)���(xi��ng)Ŀ��ԭ��(bi��o)��(zh��n)��(zh��)�У������{(di��o)�������ؑc�еط�����(w��)���P(gu��n)��������ֵ���������߈�(zh��)�І�(w��n)�}�Ĺ��桷(2014���9̖(h��o))ͬ�r(sh��)�Uֹ������

���~�Y��

���~�Y��

�W(xu��)��(x��)Ӌ(j��)��

�W(xu��)��(x��)Ӌ(j��)��

ؔ(c��i)��(w��)����

ؔ(c��i)��(w��)����

ؔ(c��i)������

ؔ(c��i)������

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)���n��

ؔ(c��i)���n��

��ԃ�Ԓ��400-888-3585

��ԃ�Ԓ��400-888-3585 �ھ��ͷ���

�ھ��ͷ��� ��(sh��)���W(w��ng)վ�J(r��n)�C

��(sh��)���W(w��ng)վ�J(r��n)�C �����W(w��ng)����11010502037473̖(h��o)

�����W(w��ng)����11010502037473̖(h��o) ��ICP��12013966̖(h��o)

��ICP��12013966̖(h��o)